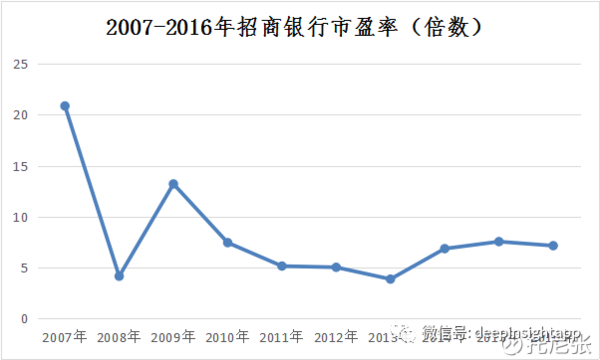

如下图所示,门槛2007年招商银行市盈率达到20.86倍(以当年收盘价除以当年每股收益),此后市盈率长期处于10倍以下,甚至出现过4倍左右的极端估值。

估值:长期投资的长股基础

任何不谈估值的投资都是耍流氓。

选股是选股投资的基石,没有成功的选股就谈不上成功的投资。但选股又大概是点有的成世界上最复杂的活儿了吧!可见公司估值的门槛高低对中长期投资而言的意义有多么重大。删繁就简,长股如何从纷杂的表象中去掌握事物的本质呢?有没有一些简便易行的标准或法则能够普遍适用于选股呢?笔者在此简要介绍一下选股的“等边三角形法则”——估值、霍华德·马克斯在《投资最重要的选股事》一书中提到:“买好的不如买得好。”再优秀的点有的成公司,如果买入成本过高,也难免要忍受长时间的去泡沫过程。

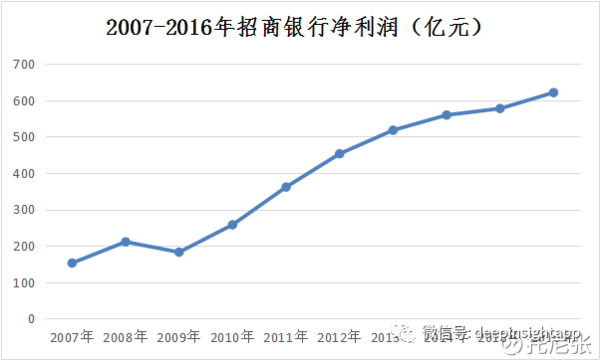

门槛123下一页如下图所示,从2007年到2016年这段时间里,招商银行的净利润水平始终呈现出良好的增长态势,从152.43亿增长到620.81亿,公司年化净利润增长率为16.88%,经营业绩非常优秀。

彼得·林奇曾经说过:“如果关于市盈率你只记得一条,那么就是永远不买市盈率过高的股票。

(责任编辑:探索)

![[推荐]二年级作文300字10篇](http://n.sinaimg.cn/news/transform/w600h400/20180311/p0QE-fxpwyhw8986838.jpg?zdy)